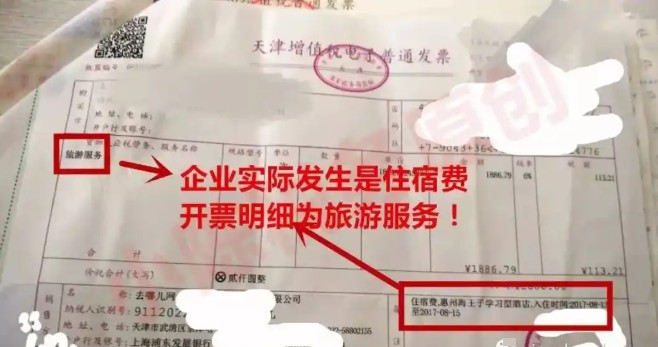

什么情况下开红字发票,5秒熟知红字发票开具情形

开具红字发票主要因销货退回、开票错误、销售折扣折让及应税服务终止等情况。流程包括向税务机关提交冲红申请,经审批后凭通知单开具红字发票,并重新开具正确发票。红字发票的开具需遵循《发票管理办法》,确保真实合法。任何单位和个人不得虚开发票,必须遵守税务部门规定,确保发票管理合法规范。

红字发票开具的常见情形及原因

1、发票错误需更正:如打印、代码、号码或商品信息错误,需开具红字发票修改原发票信息。

2、发票丢失或作废:遗失或被确认作废的发票,需开红字发票冲销。

3、销货退回或折让:购买方退货或要求折让,销售方需开红字发票冲销原销售金额。

4、发票纠纷处理:交易双方对发票信息有争议,可开具红字发票作为纠纷解决依据。

红字发票开具的具体操作流程

1、申请红字信息表:销售或购买方需在新系统填开《信息表》,含原发票信息及申请原因,上传至税务系统。

2、上传校验信息表:税务机关接收并校验《信息表》,通过后生成编号并同步至纳税人系统。

3、开具红字发票:销售方凭校验通过的《信息表》在新系统开具红字发票,与《信息表》一一对应。

4、账务处理:购买方取得红字发票后,与《信息表》一同作为记账凭证处理。

红字发票开具的注意事项及风险防控

1、确保《信息表》信息准确,避免红字发票开具或冲销失败。细节决定成败,准确填写是关键。

2、及时申请开具红字发票,并传递给购买方处理,避免超时无法开具或影响账务处理。

3、合规开具红字发票,避免税务风险,如逃税等。遵守规定,安全开票。

4、妥善保存《信息表》、红字发票等凭证,以备税务检查或审计。保存完好,备查无忧。