信用卡代还和银行卡分期成本比较 怎么还款更划算

股城网讯:买东西的时候不手软信用卡在手刷刷刷,谁知这样非常容易超支很多人到期了却还不上。向亲朋好友借?还是选择分期和信用卡代还?虽然有这么多选择还款的方式但是到底哪种最省钱又方便?信用卡代还成本比较教你还钱又省钱!

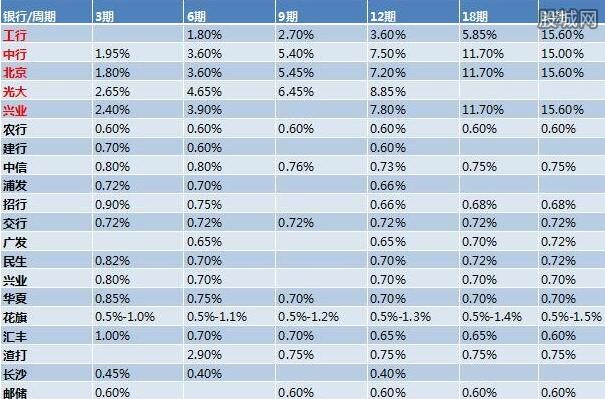

先来看一下2017年各大银行分期手续费费率:

银行分期费率收取的方式有两种,一种是分期收取,一种是一次性收取。各银行分期手续费率差异较大,大部分银行分期期数不同,费率也不同。如招行分3期费率为0.9%,分12期费率为0.66%,差别较大。也有部分银行采用同一分期费率,如农行,无论分几期,费率全部为0.6%。

单看这些数字,想必大家对银行分期费率的高低还是没有直观的感受。综合上表,我们以费率较低的农行、居中的中信和较高的光大三大银行来举例,分期金额10000元,分别算出不同分期期数的年化利率和平均年化利率。

农行的平均年化相对较低,为13.12%,但有一点需要说明的是,随着还款周期的延长,农行的年化率越来越高,24期的年化率达16.76%;中信银行分期费率居中,但其平均年化也达16.47%,这也代表了目前大部分银行分期的费率水平;分期费率较高的光大银行,采用一次性收取费率的方式,平均年化为17.52%。总体来讲,符合行业内对银行分期平均费率在15%-18%的共识。

看完银行分期费率,我们再来了解信用卡代还。

信用卡代还,也叫信用卡余额代偿。它是指由信用卡持卡人通过向第三方机构申请贷款一次性结清信用卡账单,然后再由持卡人向第三方机构还款的服务。信用卡代还产品以其较低的利率赢得了市场的青睐,因此,发展迅速。

信用卡代还市场百花齐放,同时也参差不齐,用户要注意甄别。早在2005年,国内领先的综合信用管理APP卡牛就开始为用户提供信用卡代还服务。现阶段,卡牛致力于打造专业的信用卡代还平台,经过详细的市场调研和用户需求分析,精选了指环王、还呗、省呗、包银消费、还卡超人等10款各具特色的信用卡代还产品,并根据用户征信状况进行个性化推荐,满足不同用户群体的代还需求。

卡牛信用卡代还服务为持卡人延长了还款周期,而且通常还会提供一定的费率折扣。如指环王和省呗,费率为银行6折,还呗和包银消费费率低至银行5折。这些卡牛代还产品通过相对低费率的代还借款替换了相对高费率的信用卡账单分期,大大降低了用户的还款成本。信用卡代还和银行信用卡分期,孰优孰劣,相信很多人已经有了答案。

当然,信用卡代还作为一种金融服务,与申请人的信用状况息息相关。对于那些信用状况优质的申请人来说,能申请到更低费率、服务更加便捷的信用卡代还服务,缓冲信用卡分期带来的利息成本困扰,是再好不过的事情。如果申请人的信用状况暂时未达某一款信用卡代还服务的要求,卡牛作为一站式综合代还服务平台,其优势就是为用户提供了更多选择。

截至目前,卡牛上线的这10款产品还有费率透明、下款快、多种还款模式灵活选择、通过率高、额度高等特点,这对于被银行账单分期拒之门外的用户、已经办理过账单分期仍面临资金周转困难的用户,犹如雪中送碳,为他们提供了更多的还款入口级选择。

更重要的是,卡牛作为综合信用管家可以帮助用户不断积累和提高信用,让用户享受到越来越优质和低成本的还款服务。卡牛相关业务负责人表示,卡牛信用管家提供账单智能管理、在线申请办卡、实时查询进度以及信用卡还款等一站式信用卡管理服务。目前,卡牛信用管家的用户规模已经突破8000万。