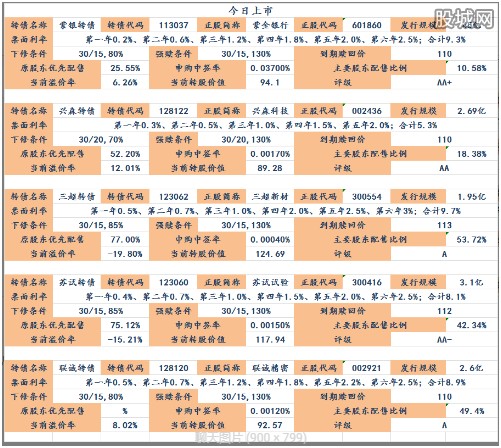

紫银、兴森、三超、苏试、联诚 5只转债集体上市

1、紫银转债的正股紫金银行,注册地址位于江苏南京市。福建有家上市公司紫金矿业,也准备发可转债,上市后应该叫紫金转债,可能是为了做出区别,而紫金银行发行的转债取名“紫银转债”。

目前市场上,发行转债的银行有中信银行、浦发银行、光大银行、江苏银行、无锡银行、苏农银行、江阴银行、张家港行。

除了前面3家,后面5家银行全部来自江苏、并且都是同一时期上市,关于这种同一地区银行批量上市的现象和某位已经卸任的证监会领导有关的传言有很多,不过不是局中人,无法查证。

紫金银行和苏农银行对标最为合适,紫金银行是由南京市区联社、江宁联社、六合联社和浦口联社合并改制组建的股份制银行,总部位于南京市,业务及网点亦主要集中于南京市内。

截至2019年底,紫金银行本外币存款余额占南京市银行业市场总额的比例为123.78%,在中小商业银行中排名第3位。

2017-2019年度营收分别是36.22亿、42.30亿、46.75亿;净利润分别是11.38亿、12.54亿、14.17亿,稳步上升,但增幅较小。今年一季度,紫金银行净利润3.23亿,同比增长10.71%,属于优质农商行转债。

下半年权益表现大概率优于债市、经济复苏,利率上行蓝筹相对占优,银行股具有非常明显的顺周期性,并且板块估值相对不高。

2、兴森转债的正股公司兴森科技,注册地址位于广东深圳市。主营业务是印制电路板的研发、生产及销售,主要产品是PCB板和半导体电路板,是国内最大的印刷电路样板小批量板块件制造商。合作客户包括华为、中兴、通用电气等。

A股市场上业务相似的上市公司有崇达技术、明阳电路、依顿电子等,发行转债的公司中可与其对标的有深南电路(已触发强赎,9月3日后退市)。受益于近年来随着国家对集成电路产业的重视和扶持,公司近几年发展较快。

2017-2019年度营收分别是32.83亿、34.73亿、38.04亿;净利润分别是2.15亿、2.92亿、3.80亿,连续2年净利润增速超30%。7月8日兴森发布2020半年到业绩预告,预计净利润3.68亿至3.8亿,同比增长1.65倍至1.73倍,继续保持高速增长。

客户包括华为、中兴、海康威视、英特尔、FormFactorInc.、施耐德、矽品精密等。国内市场上公司竞争对手主要有崇达技术、明阳电路、杰赛科技、牧泰莱、金百泽;半导体测试板的主要竞争对手为嘉兆电子;IC封装基板的主要竞争对手为欣兴电子、信泰电子、深南电路、珠海越亚。

公司主营业务PCB样板、小批量板营收增长稳健,有议价能力和较强的竞争力,发展业务IC封装基板面,产能逐步顺利释放,目前已进入三星供应链体系。

3、三超转债的正股公司三超新材,注册地址位于江苏南京市。主营业务是从事金刚石工具的研发、生产和销售,产品分为金刚线和金刚石砂轮两大类,主要应用于硅、蓝宝石、铁氧体、钕铁硼、石英、陶瓷、玻璃、硬质合金等硬脆材料的精密切割、磨削与抛光。

生产金刚石线的A股公司较少,除了三超新材,还有岱勒新材、东尼电子,以及即将在创业板注册制下上市的美畅股份。其中,只有三超新材和岱勒新材发行了可转债。

2017-2019年度营收分别是2.84亿、3.33亿、2.25亿;净利润分别是8612.7万、3713.2万、985.5万,营收和净利润都呈下滑趋势。这是因为金刚石线生产商不断增多,产能不断扩大,金刚石线价格普遍暴跌。不过,在几家同类公司中,三超触底回升最快。

据公司7月25日预告,2020半年度净利润1200万元-1400万元,同比增长89.92至121.57%。上半年大部分公司生产都被疫情耽误,三超仍能取得这样的增长,表现非常好,到三、四季度生产恢复正常,理论上业绩会比上半年要更好。

因为业绩复苏,加上美畅股份上市带动预期,三超新材在8月4日美畅股份发行申购前后,遭到了游资疯狂炒作,自7月30日起6个交易日录得5涨停,涨势凶悍,但暴涨之后,三超随即出现了6连跌。三超新材营收在同类上市公司中相对较小,但销售毛利率较同行高。

公司负债率尚可,对比行业公司还属较低水平,但有息负责将近占到一半;应收账款占比较大,前2大客户占销售总额的55%,溢价能力较弱;公司现金流情况表现较好。

资产周转率处于行业较高水平,ROE处于行业领先水平,属于行业的“小而美”公司。盘子小,题材好,转债上市之后,很可能也会遭遇游资炒作。

4、苏试转债的正股公司苏试试验,注册地址位于江苏苏州市,是一家环境试验设备及解决方案提供商,是国内环境与可靠性试验龙头。

公司前身是成立于1956年的苏州试验仪器厂,自1962年苏州试验仪器厂成功研制了企业第一台电动振动台产品起,经过半个多世纪发展,已成为国内力学环境试验设备制造领域领跑者。

公司主营业务主要分为试验设备和试验服务两大业务,产品主要应用于电子电器、汽车、轨道交通、航空航天、船舶等领域,科技含量高,行业壁垒高。

我国第三方检测行业属于新兴市场,行业市场前景广阔,尤其是第三方民营检测机构近几年保持持续快速发展,近5年检测行业营业收入年复合增长率在15%左右,行业门槛较高,我国高端振动试验设备还主要依靠进口,国产化空间很大。

业务类似的公司有东菱振动、重庆银河、赛宝、广电计量、北京航天希尔等,但A股市场上的类似公司有广电计量。转债中暂时没有业务可对标的。

2017-2019年度营收分别为4.91亿、6.29亿、7.88亿;净利润分别为6128.2万、7195.8万、8729.8万,营收和利润均增长稳健,但增幅不大。目前公司未公布2020半年报,一季报亏损116.83万,同比下降134.20%。

5、联诚转债的正股公司联诚精密,注册地址位于山东济宁市,主要从事各种精密机械零部件的研发设计、生产和销售。产品广泛应用于乘用车、商用车、柴油机、工程机械、商用压缩机、液压机械、光热发电、高铁、环保水处理、农业机械等多种行业。

公司的销售方式是实行订单式生产,主要采取直销方式销售。主要客户包括丹佛斯、ASC、卡拉罗、TBVC、麦格纳、Mancor、久保田、CNH、中国南车、中国重汽、潍柴动力等。

国外的销售收入占比在50.5%,国内占比44.8%。产品中汽车零部件占比较大,客户包括通用、奔驰、日产、本田、中国重汽等。

A股市场上类似的公司有兆丰股份、岱美股份等,转债中生产汽车零部件的公司较多,可对标的有正裕转债、德尔转债、模塑转债、气模转2、新泉转债等。

2017-2019年度营收分别是6.10亿、6.65亿、7.48亿;净利润分别是4709.7万、4496.1万、4629.7万,呈原地踏步之势。

今年以来,公司业绩有增速加快的迹象,7月30日发布的2020上半年业绩预告显示,营收4.18亿,同比增长16.32%,净利润3407万,同比增长123.07%。

自2018年以来,公司股价一直呈单边下跌趋势,直至今年7月份才随着大盘较快上涨,不股价上涨也不多,走势较弱。