债基下跌该不该抛?搞清楚自己想要割肉还是逆风翻盘

最近,债基跌的让人有点心慌啊,很多朋友都拿不住了,想知道该不该抛?先别慌,我们来一起搞清楚是什么因素导致了最近的跌跌不休。影响债基下跌的直接原因呢,是央妈出了两个货币政策的新招:

第一个是鼓励银行给小微企业贷款的本息延期,央行给予延期贷款金额1%的激励。

第二个是鼓励银行多给小微企业贷款,如果银行放1万亿贷款的话,央妈给提供40%的免息的钱给银行白用。

在央妈以前的宽松政策中,很多时候银行拿了钱,并没有贷给小微企业,而是拿去做了别的金融投资,于是资金就没办法进入实体经济,只是在空转。这回,央妈想出了好办法,直接让银行去给小微企业贷款,然后拿着贷款再到央妈这儿来换钱。

但是,这个“精准滴灌”却给债市带来了不利影响。原来是央行直接给银行的钱都在市场空转,所以市场资金很宽裕;现在是央行直接定向投给小微企业贷款了,所以钱去了该去的地方。

原来的政策是“宽货币”,现在看起来是要转向“宽信用”。市场上的钱变少,宽松预期被打破,从而引发了债市大幅度调整。

影响债基下跌的根本原因是什么?

短期事件的影响还是有限的,长期来看,债券的收益和“十年期国债收益率”息息相关。一般情况下,纯债基金收益会随着国债收益率的上涨而下跌。

十年期国债收益率上涨,意味着融资成本上涨,新发行的债券利率更高。而已经发行的老债券,由于票面利率固定,就会失去竞争优势,因而降低价格进行售卖。而这时,又有大部分人抛旧买新,那么债基跌得更厉害了……

最近这段时间,我们的国债收益率很明显就处在“上涨的过程中”。所以,债券基金之所以跌跌不休,最根本的原因,还是因为国债利率在上涨。

现在到底该怎么办?

对于是否要赎回债券基金,不妨先问问最初的你,“你配置债券基金的目的是什么?”

相信绝大多数人的目的跟我一样,都是为了跑赢通胀,跑赢货币基金和银行理财,多赚一点点就好。对于跟我一样很早就开始配置债基的朋友来说,其实这段时间债基的收益已经大过我们最初的预期了,你见好就收也是可以。

不过呢,现在虽然回调了,但下跌的原因都不是“债券违约”类的系统性风险,所以继续持有,让它跑下去,会获得更多的收益。

对于今年才刚刚开始配置的朋友,可能这波回调已经损失了1%左右的本金,现在你自己内心要做个决断了:

1、跌到受不了就赎回(要注意赎回费)。但以后你千万别再买了,再买你还是会忍不住赎回的,因为债券基金就是这样,短期持有是有可能亏钱的。

2、坚定最初配置的理由,继续持有。纯债基金的短期亏损,在日后长久的持有过程中是完全可以靠“票息收益”赚回来的。

看看如果从17年开始持有的纯债债基,这收益走势你就有答案了:

另外,在持有债券基金的过程中,为了获得更稳健的收益,可以筛选几支优秀的债基去构建投资组合,这样不仅可以分担风险,而且获得收益的可能性更大。

优秀债基不难选,记住这三点就可以啦:

1、最好选择纯债基金,也就是只投资债市的基金。

2、选择规模适中的基金,规模太小有清盘风险,太大不利于基金公司操作,适宜的债券基金规模最好在5亿~20亿比较合适。

3、选择历史业绩优秀的基金。可以看看业绩排行榜,近两三年业绩排名前列就可以啦。

怎么样,很简单吧。今天说了这么多,其实想表达的中心思想很简单:

债券基金长期持有,获得收益的可能性更大。不管是什么投资产品,只要获得收益的方向是正确的,就可以安心持有,消耗时间去换取我们想要的收益。

另外呢,就是任何投资产品都不是我们生活的全部,如果让短期的浮动盈亏影响了自己的心情,就得不偿失了。理财这事儿急不来,愿你早日实现财富自由。

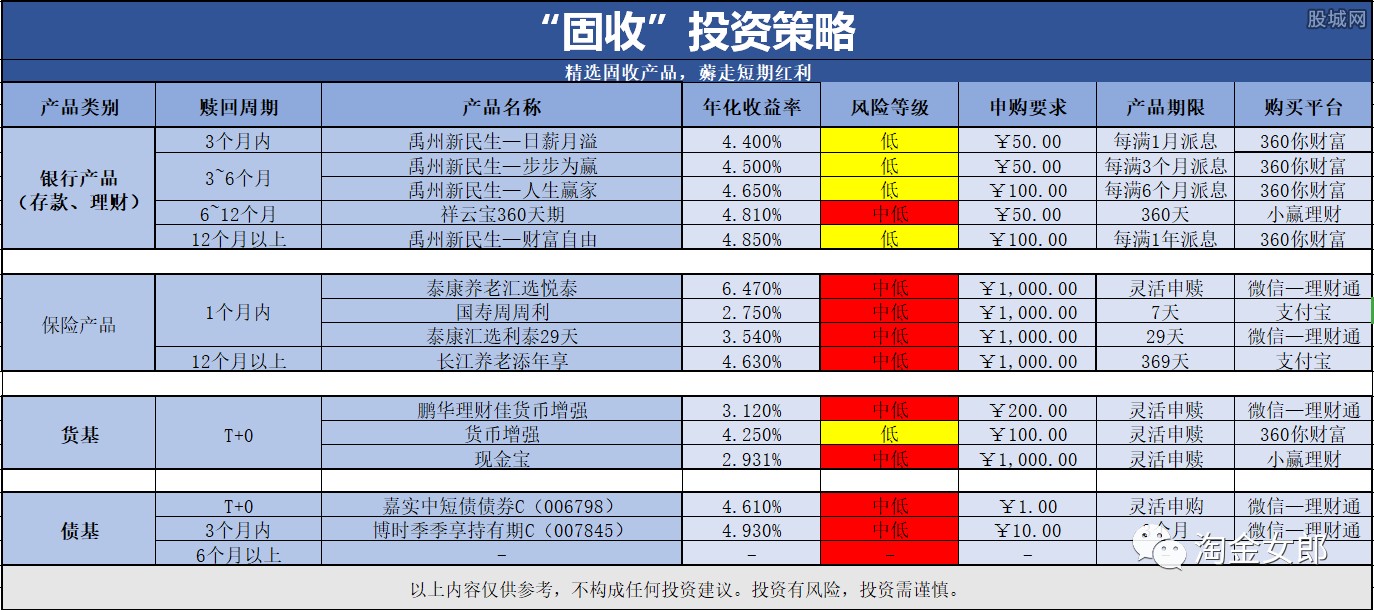

每天给大家整理的固定收益类产品,别忘了去薅一薅羊毛,赚点小钱。