性价比秒杀网红爆款的重疾险省钱又省心 你还不知道?

和往常一样,Nana我还是坐着“非常贵”的交通工具——高铁去上班呀,因为现在还是疫情期间,各项检查依然严格。扫码-出示健康码-测体温,一项都没少。Nana我还得把口罩带的严严实实。

但是今天在高铁上发生的一件事儿让我不淡定了!坐在旁边的大哥突然打了一个喷嚏!紧接着他把口罩摘下来打了第二个喷嚏!我……赶紧把身体往车窗边挪了挪,希望“病菌离我远一点”。

空气中的尴尬已经包围了我俩,可是毕竟是非常时期,Nana还是超级珍惜寄己的小命儿的。正因为珍惜小命儿,所以我早早就给家人和自己配置了保险保障呢。

话说回来,最近有个新的重疾险,超级火,相信你也想知道能不能买。TA就是来自百年人寿的“康惠保2.0”,那就简单写写吧。

这是一款最近刚刚上市的单次赔付重疾险,它包含了5种基础保障责任:

1、100种重疾,赔1次,60岁前确诊重大疾病,可额外赔付60%的基本保额,并带有重疾豁免;比如,小A买了70万保额的康惠保2.0,60岁前,确诊了癌症、急性心肌梗塞、脑中风、冠状动脉搭桥术等高发的重疾之一,保险公司会赔付他112万的重大疾病保险金。这保额的杠杆真的很高了。第二次恶性肿瘤保险金和可选的第二次心血管特定疾病保险金,这两项保障责任仍然继续有效。

2、25种中症,赔2次,无间隔期,每次赔付60%的基本保额;

3、48种轻症,赔3次,无间隔期,三次赔付的比例分别是40%(首次)、45%(第2次)、50%(第3次);

4、12种前症,赔1次,赔付15%基本保额,并带有前症豁免;

5、第二次恶性肿瘤,赔1次,间隔期3年,赔付120%基本保额。

虽然重疾只能赔付1次,但是高发的癌症却可以赔付2次,也算是个多次赔付的重疾险了。可选的第二次心脑血管特定疾病,如果第一次发生12种特定心脑血管特定疾病1年后,再次发生该种疾病,赔付120%基本保额。就目前的单次赔付重疾险,保障真的很全面了。

重疾险中又一新词儿——前症,前症就是比轻症还要“轻”的疾病。说起来“轻松”,但也是蛮伤身、伤财的,如果不治疗或防治,可能会进一步恶化。比如:乳腺结节,进一步恶化下去,可能就是乳腺癌。

不过,前症是可防可控可治愈的;这个阶段治疗很关键,治好了,也就把重疾的小苗头扼杀在摇篮里了。“前症”是百年人寿的首创,其他家保险公司还没有。

对于康惠保2.0的理赔条件来看:一旦得了前症(肺结节、心房纤颤、多发性大肠腺瘤性息肉等)之一,并且手术,才能赔付15%的基本保额。这一点还得理性对待,毕竟不是都能达到手术的程度。

康惠保2.0也是有一定价值的,带有的前症豁免责任,就是说,如果先发生了12种前症的理赔,则后续保费都有保险公司承担,我们就不用再交保费了。而未触发的轻症、中症、重症的保障责任依然有效,后期仍可获得理赔。增加这前症保障责任不仅降低了疾病的赔付门槛,而且病种更细分化,可以获得更多层次的赔付保障。

重要的是,百年人寿没有因为给康惠保2.0增加了前症保障,就增加了保费!以30岁的人为例:保额50万,保终身,按30年缴费,不附加第二次心脑血管特定疾病。男:6175元/年,女:6060元/年。

拿康惠保2.0和最近一款网红保险——超级玛丽MAX相比的话,虽然两款产品相差不大,但是康惠保2.0要便宜200元左右,30年可就是6000元,换个苹果手机用用不好吗?而且康惠保2.0最高保额是70万,对保额有高要求的这款真适合。

这款重疾险还可以附加身故保险金,就算没得重疾,身故也会赔钱,不用担心钱“打水漂”,而且还可选投保人豁免。在轻症的赔付中,赔付次数增长,赔付保额也随之增长。

但要注意一点,这款重疾险的等待期是180天,相比其他重疾险90天,确实有点久。总的来说,这款爆款保险性价比超越了大部分网红保险,想要购买这款重疾险的朋友,要早规划,早投保,毕竟等待期有那么点儿长。

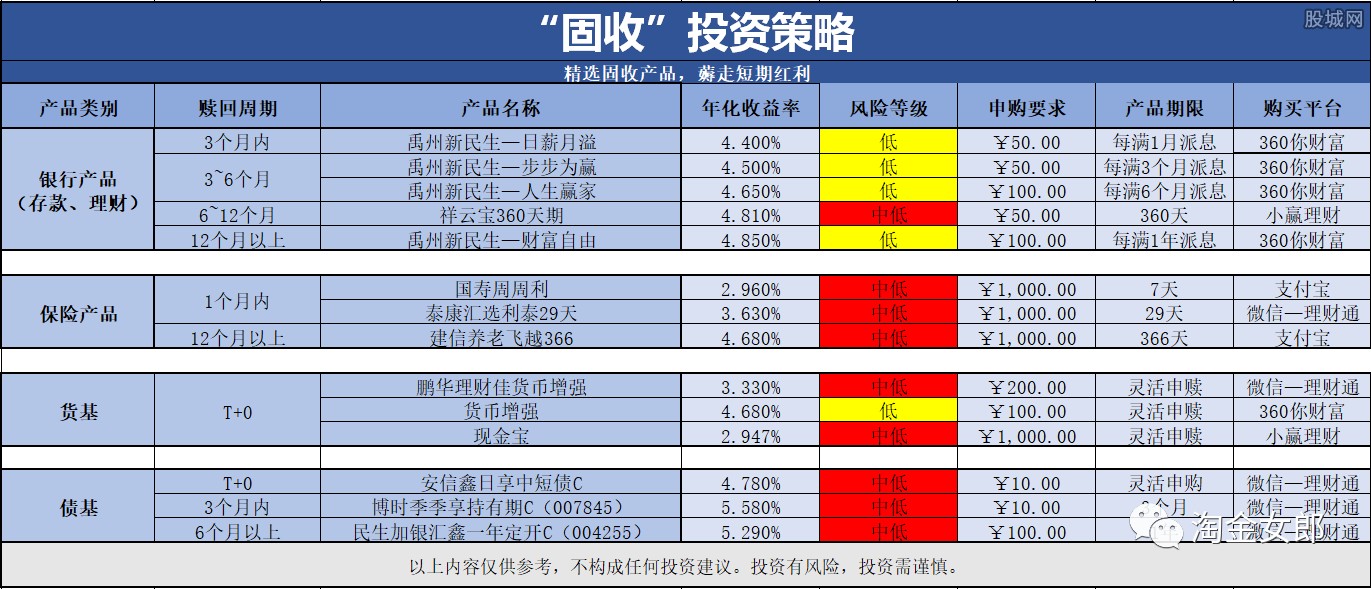

2020年6月1日固收羊毛,每日一薅: