神州专车公布数据 高端商业模式被市场接受

近几日一些专车行业报告和公司业绩的数据陆续发布,引发了不少争议。虽然这些争议到最后终究需要事实来验证,但是如果能从中事先发现一些有价值的信息,也算是有趣的事情。股神巴菲特就说过,世界上存在两种数据信息,一种数据信息是大部分人都知道的,另一种是少数人才会灵活去分析然后获得判断的。

如果套用股神的思路,在专车行业,大部分人都知道是数据是巨额的融资、超高的估值、烧钱的补贴等,少数人才关心的则是用户留存率、优质高端用户占比、用户订单持续增长等等——而这些才是反应的是公司能否持续创造价值的关键。

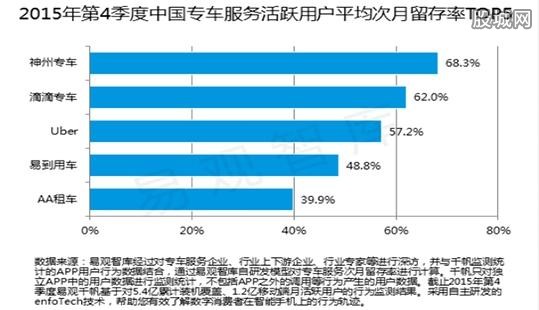

神州专车活跃用户平均次月留存率达68.3%

来看看易观最新的数据。它认为这个行业前三名滴滴、Uber和神州专车的位置没有变化,但是值得注意的是,去年第4季度,神州专车、滴滴出行和Uber分别以68.3%、62.0%和57.2%分别占据中国专车服务活跃用户平均次月留存率的前三名。

值得注意的是,得出类似结论的并非易观一家,去年罗兰贝格的数字也显示,神州专车、滴滴和Uber的用户留存率分列前三,神州最高时达到了75%,滴滴和Uber分别是60%和62%。

此外,在订单量增长速度上,罗兰贝格认为,神州最快,月均增长率达到了62%,占全部订单的20%。

从以上数据,应该能得出这样的结论:市场整体格局没有变化,但是经过2015年一年的发展,神州专车已经赢得了用户更多的信任,回头客越来越多,走上了一条属于自己的正确之路。

当然,神州并不是在全线和滴滴、Uber进行用户留存率和订单增长速度的竞争,而是集中在高端用户领域。另外一组数字可以佐证:在月收入在1.2万以上用户人群占比方面,易观认为神州达到了33.2%,超过了滴滴的11.5%和Uber的30.1%。在36岁以上的商务人群占比,神州达到了33.5%,超过另外两家对手。

定位高端的商业模式已被市场接受

事实上,神州一开始就选择的是高端用户市场。最初,神州专车的面世要比滴滴、Uber们晚,作为后来者必须选择不同的进入方式,高端市场其实正好是滴滴、Uber们当时没有资源和精力去顾及的。

而从商业逻辑来看,高端市场是利润最为丰厚的领域,虽然赢得用户并非易事,但是一旦培养了用户的消费习惯及获得了用户的信任,就会形成稳定而持续的发展。此外,在高端市场,还能避开烧钱式的竞争,减少不必要的消耗,集中精力通过良好的互动不断提升产品和服务质量。

高端市场不意味着想象空间小。虽然高端市场的规模,看起来的确比不上覆盖8亿人群的整体市场,但是这依然是一块肥厚的市场。根据中金的研究报告,专车市场在2020年将达到2万亿规模,其中,中高端的需求会达到4000亿-5000亿。

这样的市场容量到底有多大,可以做个横向对比。比如整个餐饮020的规模是千亿左右、在线教育市场也是千亿,最近热门的跨境电商则是3000多亿。

相较之下,这样的盘子其实已经足够大了,再过几年,其中诞生出伟大的公司并非不可能。这里的伟大,不仅是指公司能创造出漂亮的财务成绩,而且还因专车出行有共享经济的属性,也能创造大量的行业价值和社会价值。

在某种程度上,神州的做法就是“弱水三千只取一瓢”,只是这一瓢,也足以成就一个重量级的公司。

虽然从各种数据看,滴滴、Uber们的雄心更大,取得的成绩更大,它们增加的订单很多时候是以每日百万级的数量在增长,但是这种试图吃下整个市场的想法,依然充满危险,而且这些隐患是数据上暂时不可能显示出来的。

因为这些公司依然处在高速增长的时期,需要公司发展庞大而复杂的业务条线来支撑估值,比如滴滴就有出租车、专车、快车、拼车、顺风车等业务。但是最实际的问题是,经过大量烧钱后,成本支出并没有随着规模的扩大而递减,和纯互联网企业的发展规律完全不一样。

此外,数据也没有体现的是,如果要把每个业务条线做精,就需要不断深入实业中,而这其实是创业公司们最缺乏的。

所以现在大家看到的局面是,一方面企业在不断公布漂亮的GMV数字,以便于融资和提升估值,另一方面却还在寻找盈利模式,为赚钱发愁。

那么在这个布满鲜花又充满陷阱的行业,如果结合以上数据冷静的看,有价值的做法到底是什么呢?其他的不敢说,但至少神州这种牢牢占据中高端市场是理性的选择。

尤其是,中高端市场用户对服务质量、管理水平的要求高于对价格,因而采取B2C自营模式来满足需求就是必然之举,神州能取得不错的成就很大程度就是靠模式的成功。

而且从行业发展的角度来说,占据了中高端市场后,其壁垒就很难被攻破。比如iPhone在智能手机领域一直定位中高端,不仅带动了整个行业发展,获得了超额利润,而且无论中低端安卓机怎么发展,也一直没有撼动苹果领导者的地位。这样的规律也同样适合专车行业。