兴业证券:外资踏空A股 回归市场只是时间问题

编者按:近期对于“资金外撤、人民币贬值”的讨论很多。前期外资撤出导致外资踏空A股本轮行情,而港股也未能分享这轮“疯牛”。经过本轮上涨,A股较H股的估值洼地基本填平。目前,海外资本市场可能正在进入高波动的区间,产油国主权基金抛售资产、对联储政策预期不稳导致套利资金外撤、以及降息导致的国内外利差收窄,都使得资金有外撤的压力,后期外资将流入中国,具体或将经历三个阶段。

外资踏空A股 回归只是时间问题

作者:兴业证券研究所副所长王涵

在第12届新财富最佳分析师评选中,兴业证券研究小组获得宏观经济领域第二名。

下面是报告全文:

近期对于“资金外撤、人民币贬值”的讨论很多,我们认为,前期外资撤出导致外资踏空A股本轮行情,经过本轮上涨,A股较H股的估值洼地基本填平,后期外资将流入,具体或将经历三个阶段。

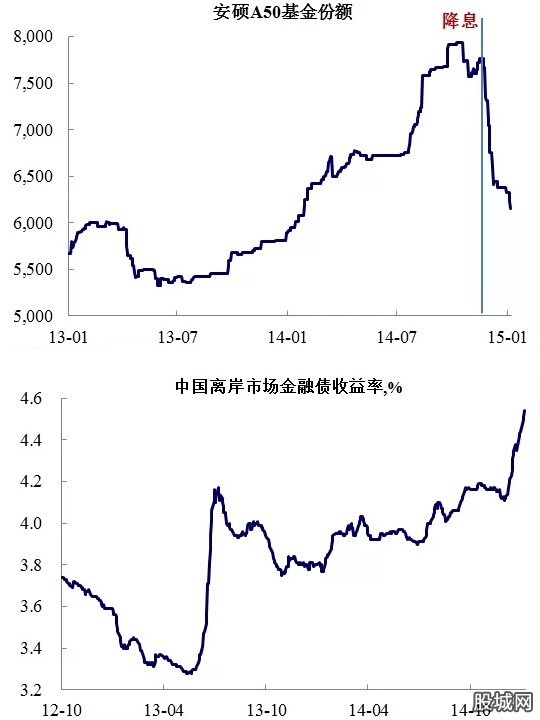

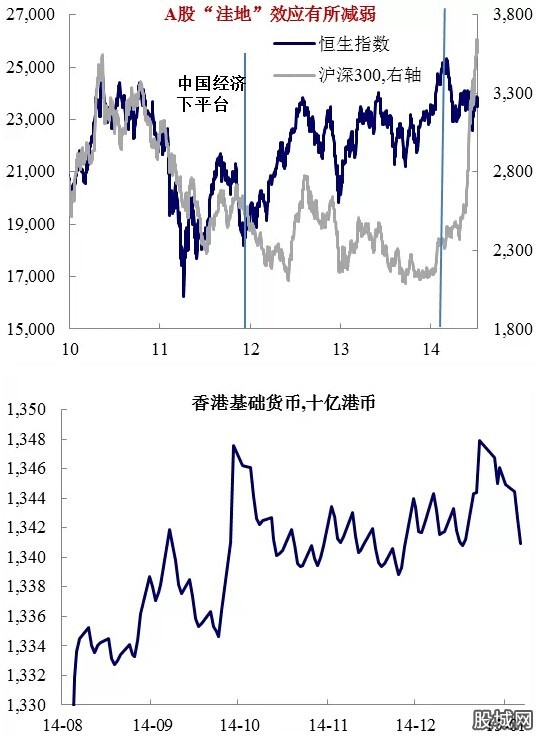

前期资金外撤使得港股未能分享“疯牛”。我们曾指出,近期海外资本市场可能正在进入高波动的区间,产油国主权基金抛售资产、对联储政策预期不稳导致套利资金外撤、以及降息导致的国内外利差收窄,都使得资金有外撤的压力。我们观察到香港基础货币收缩、南方A50ETF遭赎回、离岸人民币金融债收益率上升等现象,都显示沪港通背景下港股未能享受A股的“疯牛”的确有资金面的原因。

目前,“疯牛”致A股较H股的“估值洼地效应”减弱。如果回溯2010年以来的数据,我们会发现港股与A股的相对走势经历了三个不同的阶段。2012年之前,两者走势呈现高度相关性。但2012年之后,A股由于受到:1)经济疲弱,2)广谱利率高企的影响,开始持续跑输H股。

然而,过去数月,离岸投资者更加关注“降息-贬值”这一逻辑,而在岸投资者更关注“降息-经济风险下降”的逻辑,这两者的差异,导致了本轮A股相对于港股的估值修复行情。但随着A股的估值洼地效应明显减弱,过去几日港股较A股表现开始走强,并非没有道理。

“外援”回归中国市场只是时间问题。核心的原因是两个:

1)中国的配置价值:

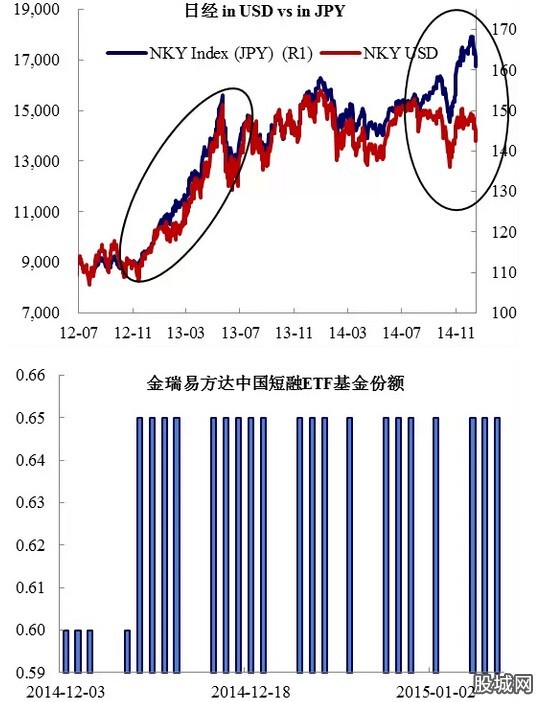

首先作为占全球10%GDP的中国,境外投资者对于中国的配置比例很低。境外投资者并非对中国资产不关注,但此前QFII、RQFII毕竟受制于机制上的一些限制。而随着如投资中国债券市场的易方达KCNYETF在北美上市,美国投资者投资中国的通道被打开。KCNYETF近期份额稳定且有可能出现进一步申购,也显示北美投资者对投资中国的态度较为正面;

2)宽货币到宽信用,基本面的改善最终将带来资金的流入:

利率降低并不一定带来趋势性的资本外流,最终基本面确定了国际投资者对一国资产的投资力度。正如2012年末至2013年初日本的放松,无论是以本币还是外币计算,当时日经指数都出现了上涨。本轮A股的走势,与当时情况类似。而与日本当时不同的是,前述的种种数据显示,境外投资者是“踏空”了本轮A股行情。如果宽松政策带来经济改善的预期确立,则境外资金重回中国可期;

在当前的情况下,我们认为后面外资进场可能会经历以下几个阶段:

阶段1:做多港股。

正如本文第三幅图所显示的,当前A股相对H股的估值洼地优势似乎已被填平,且在美元升值+中国货币政策宽松的压力下,港币的汇率风险似乎更小(尽管我们认为人民币的大幅贬值风险也较小),这意味着外资可能首先通过港股来做多中国。近期港股相对A股偏强,是否暗示这个过程已经开始,这是值得思考的问题;

阶段2:做空人民币+做多A股。

如前所述,类似于第一轮安倍经济学时的日本,在做多A股的同时,为对冲货币放松带来的汇率风险,外资可能倾向于同时以做空人民币来对冲;

阶段3:同时做多人民币与A股。